Cinco instituciones. Una sola deuda.

El CAE no vive en un solo documento. Puede aparecer en TGR, INGRESA, banco, CMF y Poder Judicial con registros, fechas y montos que no siempre conversan entre sí.

Cinco fuentes documentales alimentan un solo núcleo.SIGMA organiza, compara y convierte registros dispersos en documentos técnicos para pedir revisión.Cinco instituciones. Una sola defensa.

SIGMA no mira una deuda como una cifra aislada. Toma documentos de cinco fuentes, los convierte en vectores comparables y construye una matriz de divergencias para detectar qué parte del expediente requiere revisión.

No es una calculadora ni un chatbot. Es un motor chileno de inteligencia documental creado para reconstruir expedientes complejos con documentos, cifras y trazabilidad.

Donde otros ven archivos separados, SIGMA reconstruye la arquitectura documental completa.

No partes de cero. Continúas tu defensa.

El CAE no vive en un solo documento. Puede aparecer en TGR, INGRESA, banco, CMF y Poder Judicial con registros, fechas y montos que no siempre conversan entre sí.

Primero ordena los antecedentes. Documento original, fecha, institución, monto informado y etapa del cobro quedan dentro de una misma lectura técnica.

Después cruza las cinco capas. La pregunta deja de ser “cuánto dice un portal” y pasa a ser “qué documentos sostienen ese cobro”.

No entrega opiniones. Entrega una estructura revisable: montos, instituciones, registros y diferencias que deben ser explicadas por la documentación.

Cinco instituciones. Una sola defensa. Continúa tu caso o activa una nueva revisión documental.

CONTINUAR MI DEFENSA →

Si alguna vez confiaste en Defiéndete, este mensaje es para ti. No te estamos ofreciendo empezar de nuevo: queremos ayudarte a continuar la defensa que ya comenzaste.

Sigue adelante. Sigue defendiéndote. La primera acción no es comprar: es reencontrar tu defensa, validar tu continuidad y ordenar tu expediente para la etapa SIGMA.

Venimos a continuar la que ya comenzaste. Durante años, la defensa dependió de contratos, juicios, comunicaciones y antecedentes dispersos. Hoy SIGMA permite ordenar esa historia y convertirla en una ruta documental clara.

Defensa Educación desarrolló durante años una forma de ordenar expedientes, contratos, estados de deuda y registros públicos. SIGMA es la evolución tecnológica de esa defensa documental.

Durante años se revisaron expedientes, contratos, estados de deuda y registros públicos buscando responder algo concreto: ¿cómo reconstruir completamente una deuda educativa? La respuesta fue construir una plataforma de inteligencia documental.

Porque los documentos importantes rara vez llegan ordenados. SIGMA fue diseñado para convertir archivos, registros y cronologías en una estructura comprensible.

SIGMA organiza documentos, extrae registros, compara capas y reconstruye la secuencia de información. No acusa ni reemplaza a una autoridad: transforma datos dispersos en un expediente técnico comprensible.

Primero una lectura preliminar.Después, el expediente documental completo.

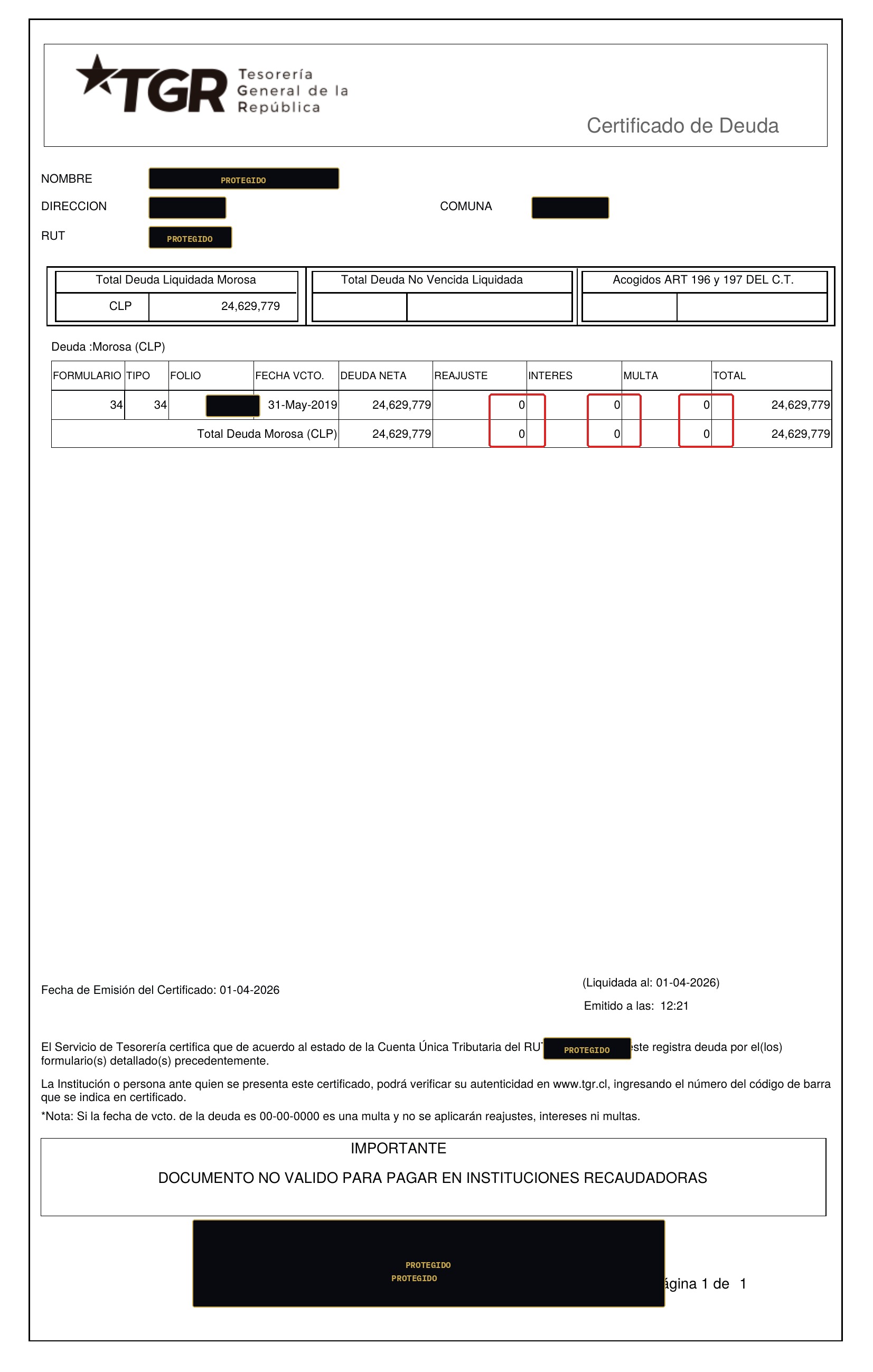

Es una señal referencial (UTM vs. UF · Ley 20.634), no un veredicto. El expediente la reconstruye y entrega una base documental para solicitar revisión, fundado en el Dictamen E-112.983-N25.

Un expediente técnico para presentar una revisión fundada.

El expediente completo para ordenar tu caso: informe técnico-contable, cartas institucionales e instructivo de presentación ante Tesorería, INGRESA y Contraloría. Fundado en contabilidad pública y en el Dictamen E-112.983-N25.

Su caso está hoy en revisión — con los mismos documentos que tú puedes obtener.

SIGMA documenta el caso para que la revisión se presente con cifras, registros y trazabilidad.

Más arriba tienes la misma calculadora, libre, para hacerlo con tu propia deuda.

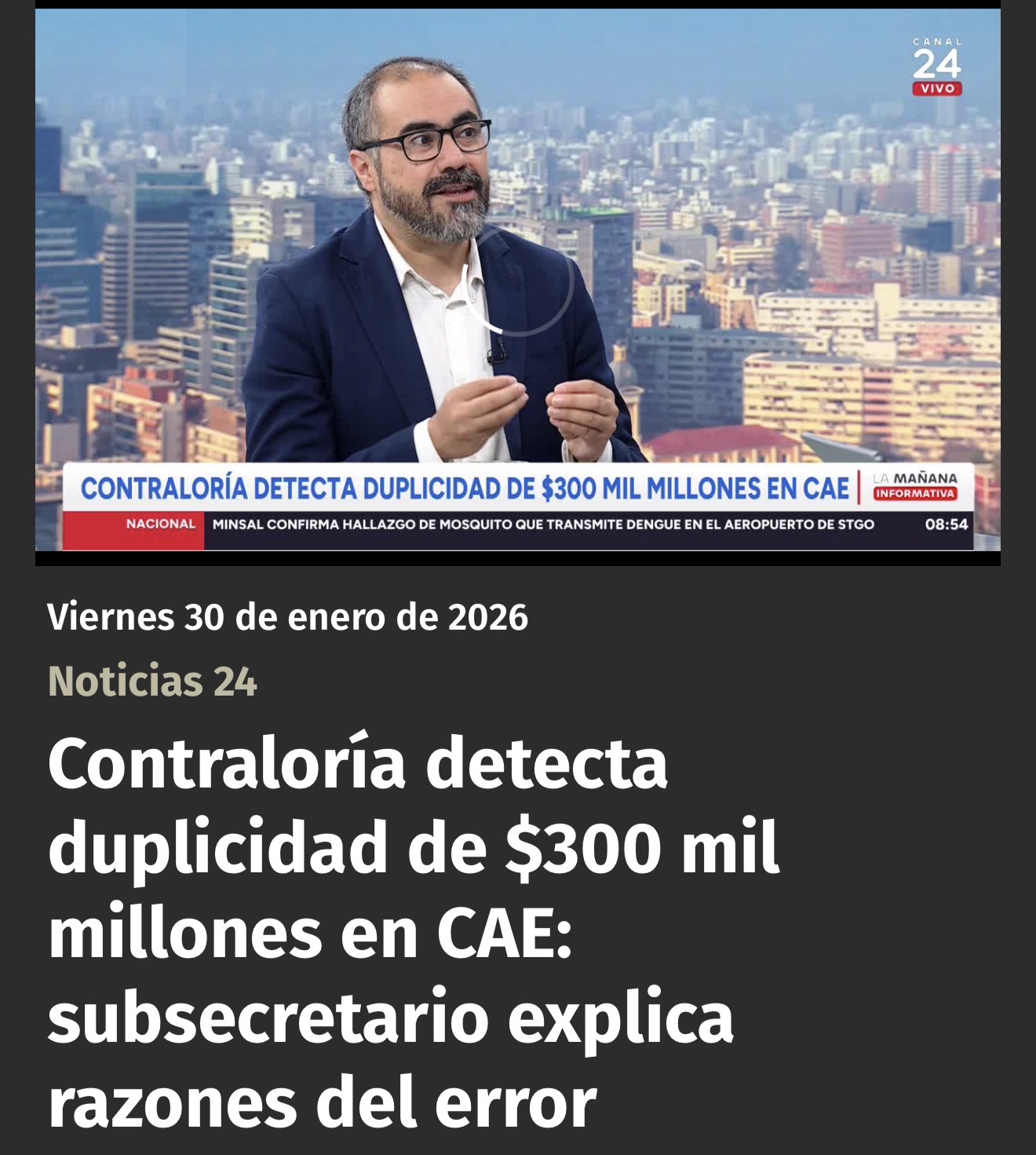

El Dictamen E112983N25 abrió una etapa contable sobre registros, correcciones y trazabilidad del CAE. Cada saldo debe poder explicarse con documentos y cada caso merece una revisión fundada.

SIGMA no nació como una campaña. Es la maduración tecnológica de una ruta documental iniciada en 2016: defensa de víctimas, causas colectivas, fiscalización pública, dictamen contable y reconstrucción individual de expedientes CAE.

Documentación de víctimas de daño educativo, articulación de deudores y construcción de antecedentes. Antes de SIGMA hubo años de contratos, pagarés, demandas y expedientes.

La revisión deja de mirar solo el pagaré y comienza a reconstruir la trazabilidad completa: banco, garantía estatal, compra de cartera, TGR, INGRESA, CMF y tribunales.

Defiéndete solicita revisar la cartera CAE, los controles institucionales y el pago de garantías estatales. La causa se convierte en una pregunta de contabilidad pública.

El Dictamen E112983N25 aborda registros y correcciones contables vinculadas al CAE. No condona automáticamente deudas: refuerza la necesidad de trazabilidad y revisión fundada.

La experiencia administrativa demuestra que una petición genérica no basta. Cada deudor necesita documentos, folio, capas institucionales y peticiones concretas.

Defiéndete formaliza la tensión entre continuidad de cobros y revisión de la base contable. El enfoque es técnico: verificar, conciliar y responder con fundamento.

La inteligencia documental que aplica S.E.P.A. Pentaxial sobre cinco capas: TGR, INGRESA, banco o cobranza, CMF y Poder Judicial. SIGMA encuentra lo que el deudor no puede ver solo.

Ese rechazo no cierra la puerta: la ordena. Cuando una petición general no basta, cada titular necesita reconstruir la trazabilidad de su propio saldo. SIGMA convierte esa pregunta en expediente: identifica el crédito, cruza las cinco capas institucionales y prepara cartas para solicitar revisión fundada.

Comenzó con personas organizadas, siguió con documentos oficiales y hoy se transforma en expedientes contables auditables. Estas piezas muestran esa evolución sin exponer datos personales.

Protocolo de publicación Defiéndete: toda identidad, RUT, domicilio, código de validación y dato de expediente se excluye o se presenta previamente protegido.

Defensa CAE activa desde 2018 · trayectoria documental desde 2016 · actualizado con cada dictamen.

Seis piezas operativas personalizadas: informe técnico individual, cartas a TGR, INGRESA, Contraloría y SERNAC, más instructivo de presentación coordinada.

El objetivo: revisar el cobro, ordenar el respaldo documental y activar una respuesta institucional fundada. Si existen diferencias, el expediente permite solicitar revisión y corrección con antecedentes.

Plazos referenciales: TGR aprox. 20 días hábiles · INGRESA aprox. 30 días hábiles · CGR aprox. 30 a 60 días hábiles.

Si no existe respaldo suficiente, se exige la corrección del cobro y que se revise la procedencia de mantener la cobranza mientras el Estado estudia tu caso.

Es el objetivo que se persigue · no un resultado garantizado · la suspensión depende de la autoridad competente

La misma ruta del caso real de Rodrigo Aravena · Folio SIGMA-TGR-533549-2026 · verificable

SIGMA no pide fe. Muestra una ruta: deuda informada, diferencia detectada, costo de revisión y expediente listo para presentar.

Este ejemplo muestra cómo una deuda informada por TGR puede convertirse en una revisión documental concreta. La diferencia no es una promesa de devolución: es una señal técnica que justifica ordenar documentos y pedir revisión fundada.

El problema no está en MercadoPago. Está en que una solución nueva necesita bajar incertidumbre antes del clic.

Pagas por una revisión documental: informe, cartas, ruta de presentación y trazabilidad. No se vende una promesa de resultado.

El expediente deja la solicitud presentada con antecedentes ordenados. Eso permite registrar, insistir y escalar con una base documental clara.

Porque la revisión completa requiere construir tu expediente individual: ordenar documentos, cruzar registros y generar piezas listas para presentar.

La activación del expediente es inmediata en el flujo de pago. Las respuestas institucionales dependen de los plazos de cada organismo.

Si ya viste una diferencia, el siguiente paso no es seguir leyendo.

El siguiente paso es activar la revisión y dejar tu caso documentado.

La plataforma no ofrece resultados automáticos. Su función es reconstruir información, ordenar registros y preparar una revisión técnica verificable.

Ofrece un resultado antes de revisar documentos, registros y trazabilidad.

Reconstruimos la cuenta documento por documento y entregamos antecedentes para solicitar revisión ante las instituciones correspondientes, fundados en un dictamen real de la Contraloría.

Si tu cobro está bien, el informe también te lo dirá con todas sus letras. Esa es la diferencia entre una auditoría y una promesa.

No pagas por papeles. Activas una revisión documental que reconstruye el cálculo y ordena los antecedentes para solicitar una respuesta fundada.

Validación documental privada · técnico-pericial · No estatal · No judicial · No garantiza condonación ni resultado.

Antes de tomar una decisión importante, revisa cómo se formó la cuenta.

Si tu deuda está correcta, lo verás. Si no, también.

El Portal de Defendidos no es un login común: es la puerta para continuar tu defensa. Entra a validarla.